费用报销这三件事,会计们年底前必须解决!

发布日期:2019-12-07 浏览次数:一、业务招待费

1、分流业务招待费

根据企业所得税实施条例,业务招待费与广宣费的所得税前扣除标准相差甚远,所以想办法合理将业务招待费分流至广宣费就可以减少业务招待费的压力。所以关键点在于如何将业务招待费合理分流。

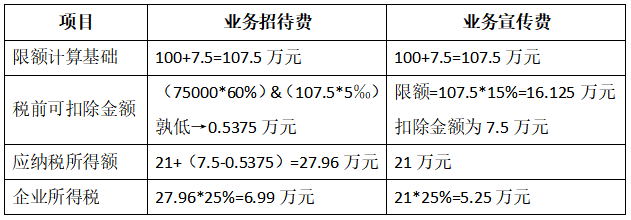

例:甲公司购进了小米手环500个用于赠送客户,单价150元。当年营业收入100万元,利润总额21万。

(1)如果直接将购买的小米手环送给客户,则需要确认业务招待费75000元;

(2)如果直接购买的小米手环,加上公司logo后再送给客户,则需要确认业务宣传费75000元。

由上表可知,只需将赠品打上logo,就可以节省所得税1.74万元(6.99-5.25)。

提示:很多纳税人在计算限额扣除项目的扣除限额时,忘记视同销售收入,比如业务招待费及广宣费的限额计算基础是营业收入,其含主营业务收入、其他业务收入、视同销售收入。计算时应当将视同销售收入并入营业收入,这样就会增大扣除限额,进而少纳税调增,多交所得税。由上表可知,只需将赠品打上logo,就可以节省所得税1.74万元(6.99-5.25)。

二、会议费

企业会议费常有发生,尤其是跨地区的公司,总部开会免不了有酒店住宿,很多人对出差的会议费、住宿费与餐费的开票与入账处理有疑问。

1、住宿费和餐费能不能开在同一张发票上?如果是专票,是否可以抵扣进项税?

答:小规模纳税人开不开在同一张发票上没有区别,因为不涉及抵扣进项税的问题。而一般纳税人如果将住宿与餐饮、娱乐开在一张专票上的,应在认证后还需将餐饮、娱乐部分的税额做进项税额转出。

2、在酒店租赁会议费场地,酒店提供音响、饮水、茶歇等服务,应按什么分类编码开票?

答:根据《税务总局营改增视频通报会材料之政策组发言材料》(二)关于宾馆出租会议室的适用税目、税率问题:

宾馆出租会议室不是单独提供场地,还包括会议服务,比如整理、打扫、饮水、音响等,这与不动产经营租赁有本质的区别,应按照“会议展览服务”缴增值税。

3、因举办会议而发生的场地、住宿、餐饮费用该如何进行账务处理?

答:因举办会议而发生的上述费用均可计入“会议费”科目进行账务处理。所得税汇算请缴时,也均可按照会议费全额税前扣除。异地同事因参会而发生的交通费及住宿费也可通过“差旅费”处理。

建议:近年来,税务机关对会议费的稽查越来越重视,尤其是大额发票最容易引起税务机关的注意,所以建议大家将会议场地租赁、住宿、餐费分别开具,并将各自对应的小票明细付在凭证后佐证费用的真实性。

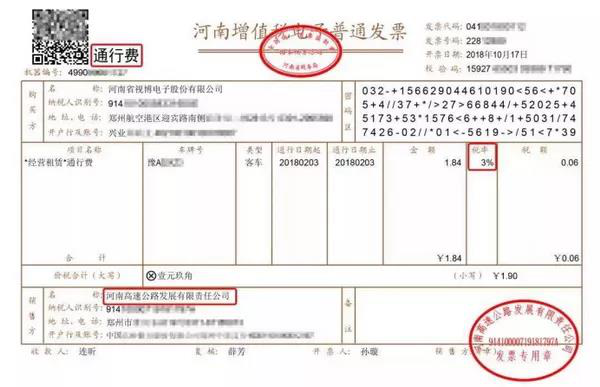

三、通行费

1、2019年1月1日起,纳税人支付的道路通行费,按照增值税电子普通发票上注明的增值税额抵扣进项税额,纸质发票不得抵扣进项税,但仍然可以作为所得税前扣除依据。

2、(1)通过政府还贷性收费公路(高速公路和一级、二级公路)通行的部分,只能取得“不征税”发票,不得抵扣进项税;

(2)纳税人办理ETC在预付充值时就索取发票的,则按照预付卡的税收管理规定,只能取得全额开具的不征税发票,之后不再取得发票,此种“不征税”电子发票也不得抵扣进项税。

3、纳税人支付的桥、闸通行费,暂凭取得的纸质通行费发票上注明的收费金额计算可抵扣的进项税额=桥、闸通行费发票上注明的金额÷(1÷5%)×5%

下面我们就举个栗子把相关费用的报销串起来。

例:甲公司1月份在三亚举行年终会议,已发出会议通知。地点位于三亚酒店,会议、住宿、就餐均承包给该酒店。行程安排如下:

(1)1.4,异地参会人员的分别乘坐高铁或飞机到达三亚酒店,当地参会人员可选择自驾或公共交通方式去会议地点,选择自驾的报销通行费及燃油费;

(2)1.5,举行会议;

(3)1.6,员工培训(聘请中介),培训结束后,公司招待了培训老师;

(4)1.7,公司组织户外团建,团建结束,安排返程;

(5)1.8,部分员工未返程,给自己安排了自由行,结束后返程。

问:上述费用能不能报销,怎么报销?

答:(1)员工从各地到会议地点的费用可计入“会议费”,也可计入“差旅费”,可根据公司的实际情况计入相应科目;

(2)会议期间的茶歇、场地租赁费、住宿费、餐费均应计入“会议费”,但应分别开具发票,取得的餐费发票即使是专票,也不可抵扣进项税额;

(3)培训结束后招待培训老师费用,常规的做法应计入业务招待费,但因业务招待费限额扣除,所以可以在与中介机构签订合同时,将培训老师的招待费用写进合同条款。这样在所得税前扣除时,就可以按照“培训费”处理了;

(4)公司组织户外团建,应通过“职工福利费”核算;

(5)员工自由行费用,不属于公司承担的范畴,应自行负担,不得进行费用报销。